個人のお客さま

暮らしと住まいの保険

- 火災保険・地震保険

- マンションの保険

ご存知ですか?

火災保険って火事だけの保険ではないんですよ。

意外に知っているようで知らないことがある保険のあれこれ。はじめは、なじみの深い住宅向け火災保険をご紹介いたします。

いまや火災保険は住まいや

生活の補償が主流

「火災保険」といいますと、火事による事故をイメージしますが、実は火災事故よりも、自然災害(風災、雹(ひょう)災、雪災、水災など)による保険金支払いの方が多いことをご存じでしたか?

また、ご契約のプランによっては、泥棒に入られて家財が盗まれたり、自動車が建物に飛び込んできた場合など、日常の思いがけない事故にも備えることができます。

さらに、引受保険会社によっては、自動車保険のロードサービスのように、住宅に関するトラブル(トイレもしくは給・排水管のつまりもしくは故障、玄関ドアのカギの紛失、盗難または置き忘れ等)に対してサービスを提供する商品もあります。

つまり「火災保険」という名称(ジャンル)ではあるものの、実は「住まい・生活に関する総合保険」というのが最近の火災保険の特徴です。しかも、それぞれの家庭に合った必要な補償をチョイスできる商品も用意されています。

火災保険の基本補償(あいおいニッセイ同和損保 タフ・すまいの保険)

- 火災

- 落雷

- 破裂・爆発

- 風災、雹(ひょう)災、雪災

- 水災

- 盗難

- 水ぬれ

- 破損、汚損等

- 事故時諸費用保険金

- 地震火災費用保険金

- 災害緊急費用保険金

- 防犯対策費用保険金

- 特別費用保険金

- 損害防止費用

- 権利保全行使費用

※地震、噴火またはこれらによる津波を原因とする損害は、補償の対象となりません。

※「タフ・すまいの保険」は、すまいの火災保険のペットネームです。

地震保険の補償

- 地震が原因の損壊や噴火による埋没など

- 地震が原因の火災

- 地震が原因の津波による流出

平成23年3月11日の「平成23年東北地方太平洋沖地震(東日本大震災)」では、多くの方が地震とその後の津波によって建物や家財を失いました。少しずつ認知されてきましたが、地震保険を契約いただいていない場合は、地震による損壊はもちろんのこと、地震もしくは噴火またはこれらによる津波を原因とする火災・損壊・埋没または流出による損害や、「液状化現象」による損害は「火災保険」では補償の対象となりません。(地震火災費用保険金が支払われる場合があります。)

地震に備え、地震保険の

セットをおすすめします

「地震保険」の加入率は、2021年度末全国平均で34.6%と平成7年兵庫県南部地震(阪神・淡路大震災)当時の10%未満から大幅に上昇しましたが、東日本大震災がもたらした未曽有の被害を目の当たりにし、また、今後、東海・東南海・南海地震の発生が懸念される中、さらに必要性が高まっていくでしょう。

(損害保険料率算出機構「地震保険世帯加入率_都道府県順」より)

皆さまはどのような「火災保険」に加入されていますか?その補償は十分ですか?ムダな補償は付いていませんか?是非一度見直してみてください。なお、「保険証券が見にくくて良く分からない。」といった場合は、当社にお気軽にご相談いただければ保険のプロの視点でアドバイスさせていただきます。

ご存知ですか?地震保険

地震保険とは、地震により発生した損害を補償する損害保険の一種です。地震もしくは噴火またはこれらによる津波を原因とする火災、損壊、埋没または流失により損害の程度が全損、大半損、小半損または一部損に該当する場合に保険金をお支払いします。

地震保険は単独で加入できず、火災保険の契約とセットで加入して損害に備えます。火災保険では、地震もしくは噴火またはこれらによる津波を原因とする火災、損壊、埋没または流失による損害は補償しません(地震火災費用保険金が支払われる場合があります。)。地震もしくは噴火またはこれらによる津波による損害は、大規模な火災損害が発生する可能性があることから、火災保険の補償から除外して、政府のバックアップのある地震保険で対応することとしています。

もし、火災保険を契約されている場合は、火災保険の保険期間の中途でも地震保険に加入いただくことが可能です。

復興や被災生活に経済的な備えは欠かせないため、火災保険に加入されている方は地震保険のご加入・検討もおすすめします。

近年の大型地震被害データ

| 名称 | 発生年月日 | マグニチュード | 被害(人、棟、件数) |

|---|---|---|---|

| 平成7年兵庫県南部地震(阪神・淡路大震災) | 平成7年1月17日 | 7.3 | 住家全壊104,906、半壊144,274、一部破損390,506 |

| 平成19年 能登半島地震 | 平成19年3月25日 | 6.9 | 住家全壊686、半壊1,740 |

| 平成19年 新潟県中越沖地震 | 平成19年7月16日 | 6.8 | 住家全壊1,331、半壊5,710、一部破損37,633 |

| 平成20年 岩手・宮城内陸地震 | 平成20年6月14日 | 7.2 | 住家全壊30、半壊146 |

| 平成23年 東北地方太平洋沖地震 (東日本大震災) |

平成23年3月11日 | 9.0 | 住家全壊121,996、半壊282,941、一部破損748,461 |

| 平成28年 熊本地震 | 平成28年4月16日 | 7.3 | 住家全壊8,667、半壊34,719、一部破損162,500 |

| 平成30年 北海道胆振東部地震 | 平成30年9月6日 | 6.7 | 住家全壊469、半壊1,660、一部破損13,849 |

※このページは概要を説明したものです。詳しくは当社までお問い合わせください。

マンションをご購入

された方向けの保険

マンションの共用部分の損害に対しては、マンション管理組合が一括で火災保険に加入している場合が多いですが、専有部分は自身の判断のもとに火災保険に加入いただかなければなりません。

ここでは、マンションに関する主な保険商品の概要をご紹介します。

住まいの保険(火災保険)

建物・家財等に発生した以下の事故による損害を補償。

- 火災、落雷、破裂または爆発

- 風災、雹(ひょう)災、雪災

- 建物外部からの物体の落下・飛来・衝突等

- 給排水設備の事故等による水ぬれ

- 騒擾(じょう)、労働争議に伴う暴力・破壊行為

- 盗難、盗難による損傷・汚損

- 水災

- 不測かつ突発的な事故

- 火災・災害の事故に伴い発生する臨時費用保険金・残存物取片付け費用保険金・失火見舞費用保険金・地震火災費用保険金などの費用保険金についても補償

地震保険

- 地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失により、建物・家財等に発生した損害を補償

日常生活賠償特約

- 日常生活における偶然な事故により、他人の身体・財物に損害を与えたことによる法律上の損害賠償責任を負った場合の損害を補償

マンション管理組合

の方向けの保険

保険の対象となるものは、

マンションの共用部分および共用部分に収容される

区分所有者共有の動産となります。

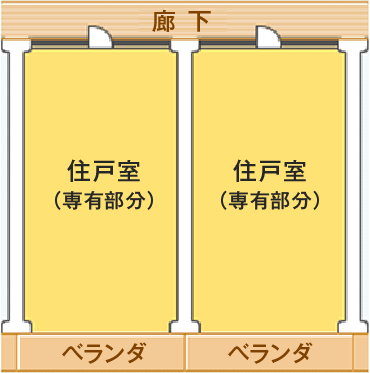

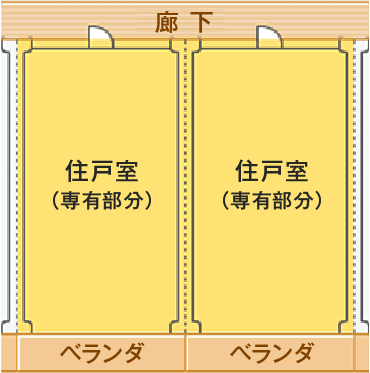

建物の部分

なお、共用部分の扱いには上塗基準と壁心基準があり、専有部分(黄色の箇所)に当たらない部分が共用部分となりますが、専有部分の範囲については一般的に管理規約で定められています。(下図参照)

※管理規約に個別の定めがある場合は、共用部分に該当する範囲が異なる場合があります

マンションの様々なリスク

火災によるリスク

水ぬれに関するリスク(1)

水ぬれに関するリスク(2)

給・排水管のつまりや故障、お風呂場から水があふれた場合や、洗濯機のホースが抜けたことに起因する上階から下階への漏水が起こることがあります。

このような場合、上階の方は下階の方へ損害賠償責任を負うこととなりますが、上階の方が賠償金を支払うことができず下階への賠償や復旧工事が行えなかった場合にはトラブルになることも考えられます。

このような場合、損害賠償責任を補償する特約をセットし、保険で法律上の損害賠償責任に対応することによりトラブルを防止することができます。損害賠償責任を補償する特約は専有部分の火災保険にセットすることも可能ですが、管理組合が一括して損害賠償責任を補償する特約に加入することにより、どこの部屋で問題が発生しても対応できるようにすることができます。

共用部分の管理に起因する事故のリスク

- マンション外壁のタイルが剥離・落下し、通行人や自動車等に損害が発生した場合。

- 共用部分の給・排水管から漏水し、専有部分に損害が発生した場合。

※このページは概要を説明したものです。詳しくは当社までお問い合わせください。

お探しの方はこちら

サービス(株)

- 火災保険・地震保険

- マンションの保険